Somente a partir do final de 2014 a Receita Federal do Brasil passou a disponibilizar mais dados brutos das declarações de imposto de renda pessoa física. À medida que essas informações vêm à tona, é possível estabelecer algumas conclusões. Uma delas é que a Pesquisa Nacional de Amostra por Domicílio (PNAD) não é precisa no que tange à renda dos estratos superiores da sociedade brasileira. Outra conclusão é que a concentração de renda é superior ao que as surveys transmitem.

Somente a partir do final de 2014 a Receita Federal do Brasil passou a disponibilizar mais dados brutos das declarações de imposto de renda pessoa física. À medida que essas informações vêm à tona, é possível estabelecer algumas conclusões. Uma delas é que a Pesquisa Nacional de Amostra por Domicílio (PNAD) não é precisa no que tange à renda dos estratos superiores da sociedade brasileira. Outra conclusão é que a concentração de renda é superior ao que as surveys transmitem.

Marc Morgan Milá é um dos autores que trouxe mais luz sobre os dados das declarações de imposto de renda ao concluir seu trabalho na Paris School of Economics, ao final de 2015. O Trabalho de Milá (2015) estabelece estimativas do topo da renda diferentes daquelas presentas na PNAD. No Brasil, no ano de 2013, a preços de fevereiro de 2016, os cortes dos estratos superiores eram os seguintes:

10 % mais ricos: renda mensal superior a R$ 4.191,88

5% mais ricos: renda mensal superior a R$ 7.536,61

1% mais ricos: renda mensal superior a R$ 23.128,71

0,1% mais ricos: renda mensal superior a R$ 89.971,47

0,05% mais ricos: renda mensal superior a R$ 428.849,47

0,01% mais ricos: renda mensal superior a R$ 690.829,25

Cabe destacar que a renda média do grupo que figura o topo é bastante superior ao corte limiar. Dentre os 0,1% mais ricos, a renda média mensal é de R$ 161.146,38 (valores atualizados). Já dentre os 0,01% mais ricos, a renda média mensal é de R$ 2.213.187,12 mensais (atualizados), ou seja, 964,5 vezes superior à média brasileira.

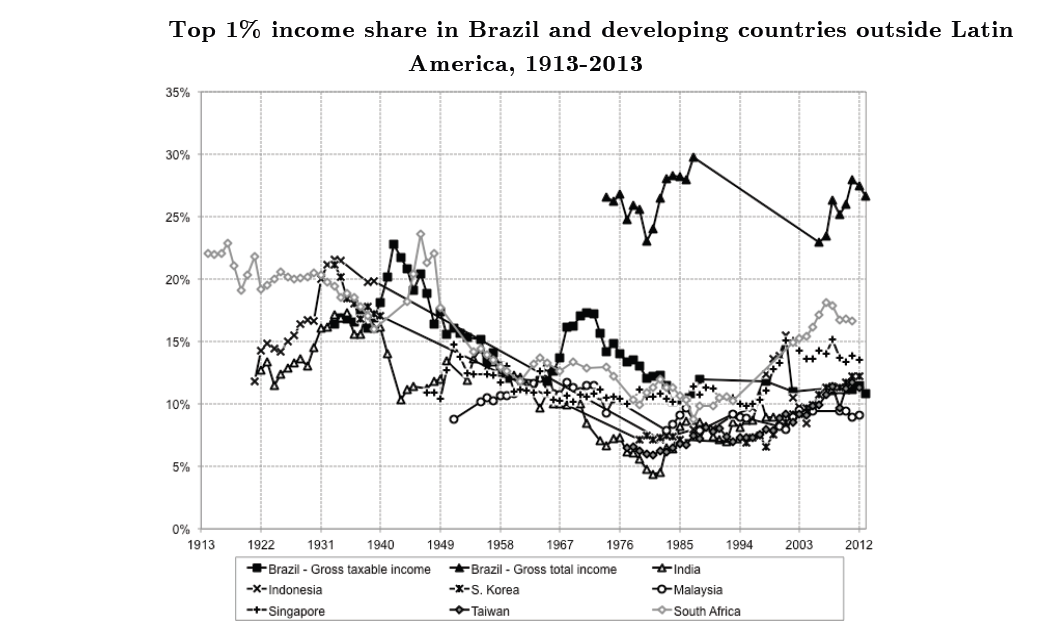

Em 2013, o 1% mais rico apropriou-se de 26,6% da renda nacional, já o 0,01% mais rico absorveu 4,8% do total. Trata-se do maior nível de desigualdade já registrado a partir dos dados tributários, os quais são mais confiáveis do que os de surveys, ainda que ponderando a provável elisão (ver Gráfico 1). A concentração existente no Brasil só encontra paralelo com os 0,01% mais ricos dos Estados Unidos.

Cumpre ressaltar que esses dados são apenas de renda, uma variável fluxo, e não de riqueza, uma variável estoque. A riqueza é sempre mais concentrada, em qualquer país. Os 51,4 mil brasileiros mais ricos possuíam, em 2013, uma média patrimonial de R$ 24,8 milhões (a preços de 2016).

Ao longo do século XX, os países corrigiram as sabidas disparidades geradas pelo sistema capitalista através da tributação e de políticas públicas. Na esteira dessas transformações, o Brasil passou a cobrar imposto de renda a partir de 1923. Entretanto, a tributação sobre renda e propriedade no Brasil são sensivelmente baixas em um comparativo internacional. Nos países mais desenvolvidos, a principal fonte de receita tributária é o imposto sobre a renda. Mesmo o México, o Chile e a Argentina possuem um sistema tributário mais justo em termos sociais do que o brasileiro. Os dois primeiros por cobrarem mais impostos sobre a renda e o último por cobrar mais impostos sobre o patrimônio.

Nas décadas de 1980 e 1990, as alíquotas máximas de imposto de renda no Brasil foram reduzidas de maneira expressiva, conforme explicita o gráfico 2. Atualmente a taxa máxima é de 27,5%, porém chegou a ser de 65% no Governo João Goulart.

Uma das principais distorções do sistema tributário brasileiro é a isenção de imposto de renda dos lucros e dividendos, vigente desde 1995. A maior parte da renda do 1% mais rico advém de lucros e dividendos. Em 2013, as receitas isentas dos 71,4 mil (aproximadamente 0,05%) brasileiros mais ricos foram de R$ 233,7 bilhões, a preços de 2016. Convém detalhar tais isenções. Esse tema será aprofundado em outra oportunidade.

Gráfico 1 – Participação da renda do 1% mais rico de países selecionados, 1913-2013

Fonte: Milá (2015)

Nota: Existem duas curvas referentes ao Brasil. Uma capta a renda total e outra apenas a renda tributável.

Gráfico 2 – Alíquotas máxima e mínima de imposto de renda no Brasil 1923-2013

Referências: MILÁ, Marc Morgan. Income concentration in a context of late development: an investigation of top incomes in Brazil using tax records, 1933-2013. 2015.165f. Dissertação (Mestrado) %u215 Paris School of Economics, Paris, 2015.

23/02/2016 – Carta Maior / Róber Iturriet Avila

Inscreva-se para receber notícias do SINTTEL-ES pelo WhastApp.

Envie uma mensagem com o seu nome (completo) e o de sua empresa para (27) 98889-6368